Etats-Unis : la crise revient

Selon le dogme officiel, la reprise de l’économie s’amorcerait. La prédiction repose sur la conviction que l’activité repart aux Etats-Unis, la première économie mondiale. Mais celle-ci accumule les mêmes ingrédients qui avaient conduit à l’effondrement de 2008...

Dernier épisode de cette série « Yes, they can ». Ils (les 1 %) pourraient bien être à l’origine d’un effondrement financier plus grave que le précédent. Propos d’un Cassandre direz-vous, alors que le taux de chômage officiel est de 6,1 % et que, de 2010 à 2013, la croissance annuelle est restée comprise entre 2 % et 2,8 %, ce qui ferait rêver nos dirigeants ? Il y a bien eu cette mauvaise nouvelle d’une chute brutale de 2,9 % du PIB américain au premier trimestre 2014, mais la Maison Blanche a promis un beau rebond dès le deuxième trimestre. Il n’est pas exclu que cela se produise. Là n’est pas le problème.

Car derrière ces chiffres on en trouve d’autres, non conjoncturels, qui portent sur des tendances de fond. L’obsession de la conjoncture rend aveugle. Après tout, la crise qui a (vraiment) démarré en 2008 avait été précédée, elle aussi, par une belle croissance et un faible taux de chômage officiel. Or les données qui suivent ressemblent pour certaines à celles dont on disposait en 2007.

MARCHE DU TRAVAIL ET SALAIRES

Le rôle du marché du travail et des salaires est crucial, même si d’autres facteurs interviennent. Commençons par l’évolution des salaires horaires réels (déduction faite de l’inflation) entre le début de 2009 et la fin de 2013, par déciles (source : Economic Policy Institute, Issue Brief n° 374, janvier 2014). Ils ont plongé pour tous les déciles, surtout ceux du bas de l’échelle, la seule exception concernant les 5 % les plus élevés. Et pendant ce temps, la productivité horaire du travail (avec toutes les limites de cette mesure) progressait de 4,8 % sur cette période…

Cette chute des années 2009-2013 fait suite à plusieurs décennies de salaires horaires réels quasiment stagnants. Cela date en fait des années 1970. Voici un graphique épatant (EPI briefing paper n° 378, juin 2014) représentant l’évolution de la productivité horaire du travail et celle de la rémunération horaire moyenne des salariés non cadres depuis 1948 :

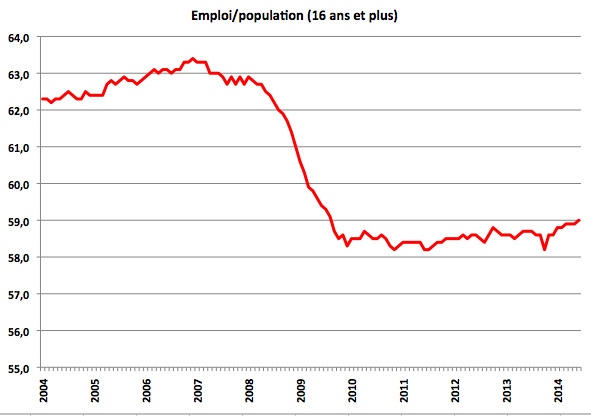

LE TAUX DE PARTICIPATION AU MARCHE DU TRAVAIL A PLONGE APRES 2008

Cet indicateur (rapport entre l’emploi et la population de 16 ans et plus) est à manier avec précaution car il peut diminuer pour de bonnes raisons, en particulier, aux Etats-Unis, du fait de l’arrivée à l’âge de la retraite de la génération des « baby boomers » nés entre 1946 et 1964. Cela joue sans aucun doute, mais ne peut pas expliquer la brutalité de sa chute de près de 5 points entre 2007 et 2010. Depuis, il stagne plus ou moins. Même le taux de participation à l’emploi des 25/54 ans, qui a progressé de 1,5 points depuis 2010, reste inférieur de 3,5 points à son sommet de 2007.

FORTE HAUSSE DU NOMBRE DE CHOMEURS DECOURAGES OU “MISSING WORKERS”

On doit à l’excellent Economic Policy Institute de Washington une estimation de la vive croissance, depuis 2010, du nombre de « travailleurs manquants » qui ne sont ni en emploi ni à la recherche d’un emploi en raison de la dégradation du marché du travail. Je passe sur la méthode pour privilégier un graphique qui compare le taux de chômage officiel et ce qu’il serait si l’on comptait les travailleurs manquants. L’écart n’a cessé de se creuser et il correspond à 3,5 points de chômage en plus en mai 2014. En passant, cela peut expliquer le paradoxe d’un taux de participation à l’emploi en chute libre et d’un faible taux de chômage officiel.

On a d’une part des facteurs socio-démographiques (les baby boomers partant à la retraite), d’autre part la qualité déplorable des emplois dits non qualifiés et des petits boulots, décourageant la recherche d’emploi. La part des travailleurs pauvres dans la population active (avec la définition américaine très restrictive de la pauvreté « absolue ») est passée de 5 % en 2000 à 7,1 % en 2012, dernier chiffre connu.

EXUBERANCE BOURSIERE

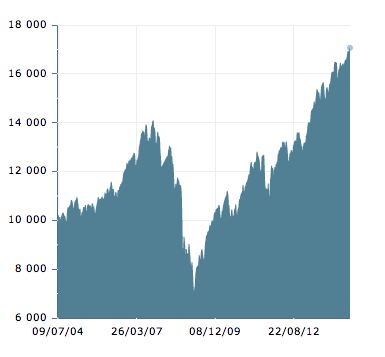

Je l’ai déjà évoquée dans un billet précédent mais il faut y revenir. En cinq ans, le Dow Jones, le principal indice boursier de New York, a plus que doublé. A 17 000 points, il dépasse de très loin son précédent sommet historique (14 000 points en 2007). Même la mauvaise nouvelle, fin juin, de la forte baisse du PIB au premier trimestre n’a pas stoppé l’envol. C’est « l’exubérance irrationnelle des marchés », selon la formule d’Alan Greenspan. Des marchés qui ont été également dopés par le maintien sous « perfusion monétaire » de l’économie (et surtout de la finance), par la Fed depuis des années. Mais cette perfusion est en train de prendre fin.

Dix ans de Dow Jones du début juillet 2004 au 7 juillet 2014 :

Les arbres ne montent pas jusqu’au ciel. Personne ne sait quand le retournement se produira mais il se produira et, selon toute vraisemblance, il sera brutal, avec des incidences mondiales.

INEGALITES EN HAUSSE, REPRISE DE L’ENDETTEMENT PRIVE

Les inégalités, déjà énormes, se creusent à nouveau, entre baisse du pouvoir d’achat des salaires, revenus boursiers en hausse pour les plus riches et dividendes généreux servis par les grandes entreprises.

En relation avec ce qui précède, les ménages (ceux des « classes moyennes » surtout) ont recommencé à s’endetter depuis 2013, après avoir réduit leur taux d’endettement après 2008. La séquence ayant précédé 2008 se reproduit : selon les chercheurs du Levy Institute de New York (Guardian, 15 juin 2014), un « tsunami de dettes » (dettes privées des ménages et des entreprises plus encore que dette publique) se préparerait, boosté par les inégalités et la baisse des salaires réels. Cet endettement privé conforte certes la demande et la croissance à court terme, mais c’est recréer ce que ce même institut considère comme une relation à hauts risques entre la dette croissante des 90 % et les gains démesurés des 10 %. Cela ne vous rappelle rien ?

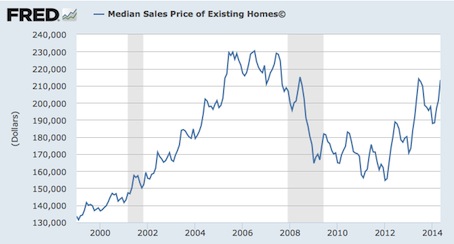

Même le marché de l’immobilier, qui s’était beaucoup « détendu » après l’éclatement de la bulle, repart nettement depuis 2012 (dernier graphique, sur le prix de vente médian des habitations et logements anciens). Il n’est pas aujourd’hui le plus inquiétant, mais il pourrait le devenir à moyen terme.

L’histoire ne se répète pas, mais celle du capitalisme financier depuis 2000 ressemble à une succession de crises de plus en plus graves, et désormais sans vraie pause entre elles. Elles se reproduiront tant que la finance ne sera pas arraisonnée. Le thème de l’effondrement du système financier redevient d’actualité chez une petite minorité d’analystes américains, contestés par une majorité d’autres commentateurs, mais qui peut savoir comment tout cela évoluera ? La raison et la mesure ne sont pas forcément condamnées à être dominées par l’exubérance irrationnelle des marchés. Pour l’instant, on ne voit pas de dirigeants politiques décidés à faire de cette finance leur « adversaire ». On ne peut guère compter que sur la société civile pour cela.